本日は不動産投資における確定申告のやり方について、解説していきたいと思います!

確定申告の中でも特に重要な、決算書の作成方法について説明していきます

記事の対象者

・不動産の確定申告を自分で行う人

記事のゴール

・Webで確定申告書を作成できる

・不動産の経費一覧が分かる

紙ではなく、国税庁のサイトからWebで確定申告出来るようになりましょう!

e-taxを利用すればWebで完結出来ますが、e-taxのカードリーダーを持っていない方がほとんどだと思うので、Webで作成→印刷→郵送の流れで説明していきたいと思います

ちなみに青色申告で必要な総勘定元帳と貸借対照表は、今回は説明しないのでご理解ください。(簿記ワカラン)

今回行うのは確定申告ですが、そもそも税金は利益に対して掛かってきますよね

確定申告では「収入」と「経費」を明確にすることで、正しい納税、節税に繋がります

収入 − 経費 = 利益

利益は収入から経費を差し引いた額となりますが、何が収入となり、何が経費となるか見ていきましょう!

【免責事項】

当記事の正確性については十分注意をしております。ただし、法律の改正に伴って情報が陳腐化する場合や、不正確な情報が含まれている場合があります。本記事の誤りによる損害は、当方では一切の責任を負うことができませんのでご理解ください。実務における最終判断に当たっては、必ず税務署もしくは税理士にご相談下さいますようお願いいたします。

1.確定申告の準備

確定申告を行う前に

- 白色申告と青色申告の違い

- 確定申告の全体の流れ

- 必要書類の準備

について説明します

1-1.白色申告と青色申告の違い

※理解している人は読み飛ばしてOKです

白色申告より青色申告の方が節税効果が高いという違いがあります

1-1-1.青色申告のメリット

青色申告のメリットは以下の通りです

- 65万円の特別控除

- 赤字の場合、3年間繰り越すことが可能

- 家族への給与が全額必要経費に

- 30万円未満の減価償却資産は一括経費に

特に①65万円の控除が大きいです。年間で100万円の利益が出たら、65万円は控除されるので、35万円の利益に対してのみ税金が掛かってくるということですね

ただし、65万円の控除を受けられるのは

- 5棟10室(アパートは10室以上 or アパートや戸建を5棟以上保有)

- 今年分の所得が黒字

という条件に当てはまった方だけとなります

小規模もしくは所得が赤字の場合は、青色申告でも10万円の控除となってしまいます

白色申告も10万円の控除は受けられるため、

という声も聞こえますが、青色申告の方が金融機関からの評価が高いため、可能であれば青色申告をオススメします

1-1-2.青色申告のデメリット

もちろんデメリットもあり、

- 青色申告承認申請書の提出

- 複式簿記での記帳(総勘定元帳の作成)

この2点が必要となります

①申請書提出は、その年の3月15日までに税務署に提出しておかないと青色申告は出来ません

②簿記を学ぶ必要があります。私も簿記はさっぱり分からないので、税理士に頼むか自分で勉強する必要があります

また、2020年以降は以下の条件のいずれかをクリアしないと65万円の控除を受けることが出来ませんのでご注意ください

①e-Taxを利用して申告書及び青色申告決算書を提出する

②電子帳簿保存法に対応する会計ソフトを用いて記帳し、かつ、電子帳簿保存の承認申請書を税務署に提出する

e-taxを利用するか、電子会計ソフトを使用して確定申告しなくてはいけなくなりました。これに乗っ取らないと控除額が55万円に減額されてしまいます

市販のソフトは有料なので、自分で簿記を勉強してe-taxで確定申告するやり方が一番ローコストかもしれませんね!

ここまで読んで気づいた方も多いと思いますが、青色申告は事前に申告していなければ、必然的に白色申告となります

以降は、あなたが青色申告か白色申告を理解した上でお読みください!

1-2.確定申告の全体の流れ

それではさっそく、確定申告の全体の流れを説明したいと思います!

確定申告は3ステップで行います

- 決算書作成

- 貸借対照表作成(青色申告のみ)

- 確定申告書作成

今回は特に②決算書の作成についてフォーカスを当てて説明させてください!

決算書は国税庁のサイトから取得できますが、今回はWebで決算書を作成するので取得はしなくてOKです!

1-3.必要書類

必要書類は以下の通りです。ご準備をお願いします。

1.勤務先の源泉徴収票

2.管理会社からの賃料入金明細

3.賃貸契約書

4.その他の収入が分かる書類(副業や株式)

5.固定資産税の通知書

6.火災保険、地震保険の証券

7.修繕費の見積書、請求書、領収書

8.売買契約書類

9.借入の返済予定表

10.水道光熱費や交通費、接待交際費などの経費の領収書

2.決算書作成(収入)

それではさっそく決算書を作成していきましょう。まずは賃貸料からです!

と、その前に決算書作成ページまでご案内します

2-1.決算書作成ページへのアクセス方法

決算書は国税庁の「所得税の確定申告」ページから作成することが可能です

1.まずは国税庁のサイトにアクセスします

2.「確定申告書の作成はこちら」をクリックします

3.「作成開始」をクリックします

4.今回はe-Taxは使用しないため「印刷して提出」を選択します

5.↓にスクロールして右下の「利用規約に同意して次へ」を選択します

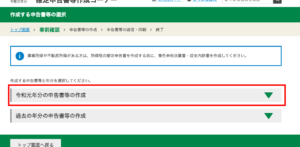

6.「令和元年分の申告書等の作成」を選択します

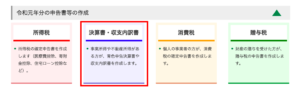

7.「決算書・収支内訳」を選択します

8.「作成開始」を選択します

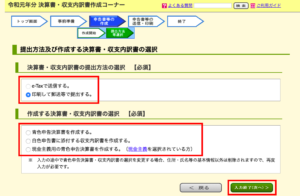

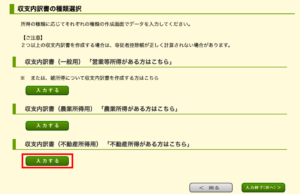

9.提出方法及び、決算書の選択

- 「印刷して郵送等で提出する」を選択します

- 青色申告なら「青色申告決済書〜」、白色申告なら「白色申告書に添付〜」を選択します

- 入力終了(次へ)」を選択します

10.「収支内訳書(不動産所得用)」の「入力する」を選択します

ようやく決算書作成ページに辿り着きました

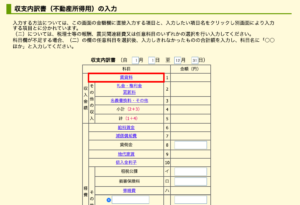

それでは賃貸料から見ていきましょう!

2-2.賃貸料

入力の前に、賃貸料を算出する際の悩みポイントから解説します

- 賃貸料の算出期間

- 滞納の処理方法

こちらの2点が間違いやすい箇所なので解説していきます

2-2-1.賃貸料の算出期間

賃貸料は年間の家賃を合算するだけなので簡単なように感じますが、実は意外と悩みます

それは1月分の家賃に関してです

日本では家賃の前払いが一般的ですよね

当月分の家賃を前月末日までに払う

こちらの賃貸借契約を結んでいる方がほとんどだと思います

では、1月分の賃料は12月末日に入金されますが、これは今年分の確定申告、来年分の確定申告のどちらに含めるべきでしょうか?

結論としては、今年分に計上する必要があります!

読まなくて大丈夫ですが、税法では以下の通りで定められています

①契約又は慣習により支払日が定められているものについては、その支払日

②支払日が定められていないものについては、その支払いを受けた日

③請求があったときに支払うべきものとされているものについては、その請求があった日

契約で「当月分の賃料を前月末日までに支払う」としていれば、今年分に計上しましょう!

ただし、帳簿を継続的に記帳し、1月分の賃料を前受収益として処理すれば来年分で計上することも可能です

その際は、管理会社から送付される明細書を確定申告書に添付しましょう。どちらにしても、毎年継続して同じ処理をしていくことがポイントですね

12月末に支払われた1月分の家賃も今年分に計上する

2-2-2.滞納の処理

基本的には、保証会社に加入していれば滞納は無いため、飛ばしてもらってOKです!

実は滞納の計上処理は残酷です。。

それは、

滞納分も全額賃貸料に計上しなければいけない

という事実です。恐ろしいですね。。

何ヶ月滞納されようとも、その期間の賃貸料を全て計上しなければいけないのです

では、滞納分が回収出来ない場合はどうすれば良いのでしょうか

税法では以下のように定められています

①物件を貸している会社が会社更生や民事再生、破産となり、未収賃料が回収できない場合や、債務免除を書面で通知した場合。

②借主の資産状況や支払能力等から見て、担保を処分した後でも回収できないことが明らかになった場合。

③元借主が部屋を出て行った後1年以上経ち、滞納分の額がその取立てのために必要な旅費などの費用に満たない場合で、滞納総額から備忘価額1円を控除した残額を損失とした場合。

つまり、滞納者の支払い能力や資産状況より回収が困難だと断定された時のみ、損失として計上出来るわけです。この損失を「貸倒損失」と呼びます

滞納者から資産状況のエビデンスを取得しておき、税務署に対して正確に報告する準備が必要なんですね。非常に面倒です

ただし、注意点があります!

貸倒損失で計上出来るのは、事業的規模を満たす場合のみです。5棟10室ルールですね

滞納についてお話してきましたが不動産投資をやる以上、リスクを軽減することは重要な観点なので、必ず保証会社へ加入するようにしましょう

2-2-3.賃貸料の内訳を記入

それでは賃貸料の内訳を記入していきましょう!

1.「賃貸料」を選択します

2.「新規に不動産所得の収入を入力する」を選択します

3.以下の項目説明の通り、入居者様の情報を記入していきます。骨が折れる作業です。。

| 貸家・貸地等の別 | アパートなら「貸家(アパート)」、戸建なら「貸家(住宅用)」を選択 |

|---|---|

| 用途 | 「住宅用」を選択 |

| 不動産の所在地 | 物件の住所を入力 |

| 賃借人の住所 | 「賃借人の住所が不動産の所在地と同じ」をクリック |

| 賃借人の氏名 | 入居者の氏名を入力 |

| 賃貸契約期間 | 契約開始(更新)の年月および、契約終了の年月を入力 |

| 貸付面積 | 部屋の面積を入力 |

| 賃貸料 | 月額、年額それぞれの家賃を入力(管理費・共益費も含む) |

| 礼金等 | 礼金、権利金、更新料のうち返還しないと確定した収入を入力 |

| その他の収入 | ・名義書換料 ・返還を要しないこととなった保証金・敷金 ・賃借人から受ける水道料・電気料などの収入を入力 |

| 預り金の年末残高 | 保証金や敷金など預り金がある場合にその金額を入力 |

賃貸料

賃貸料は先程の通り、12月末に支払われた1月分の家賃は今年分に計上します

例えば6月15日に入居した方の場合、

- 6月分の日割り家賃

- 7月分の前家賃

こちらを事前に受け取りますよね

つまり、

6月分の日割り家賃 + 7月分の前家賃 + 8月分~翌年1月分の前家賃

となります。言い換えると、

初月日割り家賃 + 今年分の月末に支払われた家賃

ということですね

敷金

敷金が一番ややこしいです

敷金は退去時に返還金額が確定すると思いますが、それまでは「預り金の年末残高」に記入しておきます

そして、返還金額が確定した年に「その他の収入」に返還しない分の金額を入力しましょう

賃貸料の記入は以上です!

12月末日に支払われた1月分の前家賃は今年分に計上する

3.決算書作成(経費)

次はいよいよ経費についてです!

不動産運営では何が経費になるのでしょうか、順番に見ていきましょう

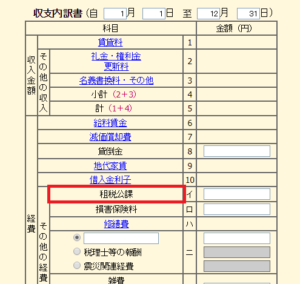

まずは租税公課からです

3-1.税金(租税公課)

租税公課の説明はこちらです

租税公課とは、国税や地方税などの税金である「租税」と、国や公共団体などに対する交付金や会費などの公的な課金である「公課」を合わせた勘定科目である。 納めている税金・公的負担金をすべて経費として計上できるわけではなく、事業そのものに関連しない税金・公的負担金は経費として認められない。

よく分かりませんね

簡単に言うと、税金として徴収はしているけど、一部は経費にしても良いよという制度です。税金が経費になる理屈はよく分かりませんが、ありがたく経費にさせていただきましょう!

租税公課対象の税金は以下の通りです

- 融資の収入印紙

- 登録免許税

- 固定資産税

- 売買の収入印紙

- 不動産取得税

融資の収入印紙、登録免許税、不動産取得税は全額経費にして問題ないです!

ただし、固定資産税と売買の収入印紙は例外があるので解説していきます

また、不動産取得税は物件購入後の4ヶ月以降に通知書が届くと思いますが、年末に物件を購入した場合、今年分に計上すべきか、来年分に計上すべきか基準を学んでいきましょう

3-1-1.固定資産税、売買の収入印紙

まずは固定資産税、売買の収入印紙についてです!

普通なら、その年に支払った固定資産税を経費に計上すれば問題ないです

でも、物件を購入した年だけは気をつける必要があります

物件購入時に売主と固定資産税を按分し、売主側に固定資産税の清算金を支払っていますが、実はこれ税法上は固定資産税では無いんですよね

固定資産税というのは、あくまで1月1日に物件を所有している人が支払う税金です

それでは、物件購入時に支払った固定資産税の清算金はどこに計上すべきか、という話になりますが、それは物件の売買価格に上乗せすることになります。清算金は土地・建物に含める必要があります

そしてもう一つ同様に土地・建物に含めなければならないのが、売買契約書の収入印紙です

こちらは物件の減価償却にも絡んでくる話なので後ほど解説します

購入年:固定資産税の清算金と売買の収入印紙は減価償却として計上

購入年以外:固定資産税は租税公課として計上

3-1-2.不動産取得税

不動産取得税に関しても、一部悩ましい点があるので見ていきましょう

不動産取得税は、物件購入時から4ヶ月以降に納税することとなります

それでは12月に購入した場合はどうなるのでしょう。年をまたぐので、今年分か来年分のどちらに計上すべきか悩ましいですよね

不動産取得税に関しては、「納税通知書が届いた時点」の年の経費になります

つまり12月に購入していても、納税通知書は翌年に届くため、来年分の経費に計上しましょう

ただし、「実際支払った時の経費」にすることも認められます

なんて時には翌年に支払えば良いわけですね。税金のコントロールが可能な部分ので上手に活用していけば良いと思います

3-1-3.租税公課に入力する金額

整理しましょう。項目は以下でしたね

- 融資の収入印紙

- 登録免許税

- 固定資産税

- 売買の収入印紙

- 不動産取得税

以下、4つのポイントを守って租税公課に計上する代金を求めましょう

- 融資の収入印紙、登録免許税は何も考えずに租税公課として計上します

- 物件購入年の場合、固定資産税の清算金と売買の収入印紙は、減価償却として計上します

- 購入年以外の場合、固定資産税は租税公課として計上します

- 不動産取得税は「納税通知書が届いた年」に租税公課として計上します

租税公課のパートは以上となります!

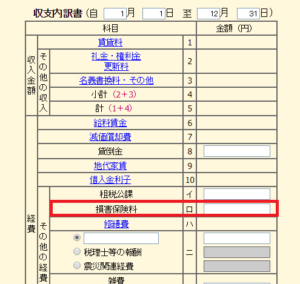

3-2.火災保険料(損害保険料)

次の必要経費は「損害保険料」です。火災保険や地震保険、施設賠償保険などですね!

保険で気をつけないといけないポイントは、一括で経費に出来るわけではなく、今年分に対応した保険料のみを経費にすることで出来ます

つまり、10年の火災保険契約で30万円の場合は、

- 10年 × 12ヶ月 = 120ヶ月

- 30万円 ÷ 120ヶ月 = 2500円/月

保険料は月に2500円支払っていることになります

6月に火災保険の契約をした場合は、

- 6ヶ月 × 2500円 = 1.5万円

1.5万円分が今年分の火災保険料として計上することが可能になるのです。つまり来年分は12ヶ月分のため、3万円分を計上出来るということですね

青色申告の場合は、火災保険料の残金を貸借対照表の「前払金」に記入することになります

火災保険料はその年に対応した金額のみ、経費として計上可能

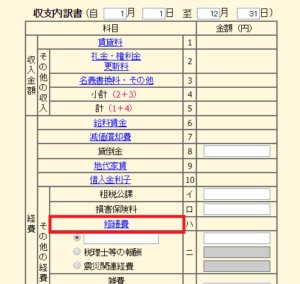

3-3.修繕費

次は「修繕費」についてです

- そもそも何が修繕費の対象となるのか

- 火災保険の保険金は課税対象となるのか

こちらが論点となってきます。順番に確認していきましょう!

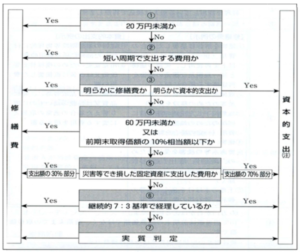

3-3-1.原状回復なら「修繕費」、価値向上なら「資本的支出」

修繕費の税法を以下の通りです

- 通常の維持管理のため

- 原状を回復するため

こちらが修繕費になるとされています

逆に修繕費にならない場合は、

- 使用可能期間が延長となる

- 物件価額が増加される

物件の価値が向上してしまう部分は修繕費にはなりません。これを「資本的支出」と呼びます

つまり、原状回復なら修繕費になりますが、物件の価値が上がった箇所に関しては修繕費に出来ないということですね

ただ、この原状回復と資本的支出の違いって判断が難しいですよね・・・

そこで資本的支出の税法を確認してみましょう

①建物の避難階段の取付けなど、物理的に付加した部分に対応する金額

①用途変更のための模様替え等改造、または改装に直接要した金額

追加したり改造したら資本的支出となるんですね

これでも判断が付かない場合は、修繕費と資本的支出のフローチャートを確認しましょう

基本的な考えは、原状回復なら「修繕費」、価値が向上するなら「資本的支出」となります

資本的支出は減価償却費として計上しましょう

- 原状回復なら修繕費

- 物件の価値が上がった箇所は資本的支出

3-3-2.火災保険の保険金は個人と法人で計上方法が異なる

台風などにより物件が壊れると、火災保険が適用され、保険金が下りる場合があります

業者に依頼して修繕した金額と、受け取った保険金の取り扱いについて見ていきましょう!

個人事業主の場合

個人事業主にとっては非常に有利な制度となっています

実はこの保険金、全て非課税となります。収入に計上しなくて良いのは助かりますね

例えば保険金100万円、修繕費80万円の場合、手残りは20万円となります。保険会社は想定修繕費として保険金を払い出すため、手元にお金が残る状況は往々にしてあり得ます

この手残り20万円には一切税金はかかりません

逆に保険金100万円、修繕費120万円の場合、損失は20万円となります。この場合は、修繕費に20万円を計上することになります

個人事業主に優しい制度で本当に助かりますね

法人の場合

法人は手残りを雑収入として計上する必要があります。非課税にはならないんですね

年またぎの場合、保険金額の確定日、支払日のどちらで計上するべきか悩みますがどちらでもOKです

- 支払を受けるべきことが確定した日の属する事業年度の収益に算入

- 法人がその保険金等の額について、実際に支払を受けた日の属する事業年度の収益に算入

法人には少し厳しいですが、法人の扱う物件規模は大きく、保険金も相当な額になってくるので致し方なしですね

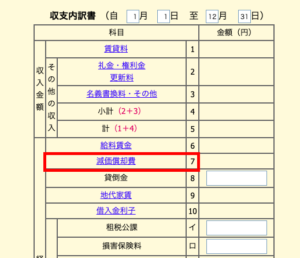

3-4.減価償却費

必要経費のうち、最も難しいのが「減価償却費」となります

法人の場合は「任意償却」と言って、減価償却費を計上しなくても良いのですが、個人の場合は「強制償却」と言って必ず減価償却費を計上しなくてはなりません

減価償却のうち一番ややこしいのが物件を購入した年です

物件が中古の場合、

- 建物の金額を算出

- 耐用年数を算出

- 今年に対応する月分の減価償却費を算出

という流れで計算していきます。減価償却は建物のみ対象ということですね。土地は含まれません

それでは見ていきましょう

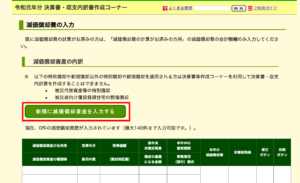

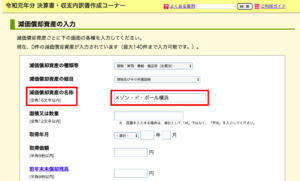

1.「減価償却費」を選択します

2.「新規に減価償却資産を入力する」を選択します

それでは減価償却の項目を見ていきましょう!

①減価償却資産の種類等

今回は定額法で計算するため、「建物・車両・機械・備品等(定額法)」を選択します

ちなみに繰越資産という選択がありますが、物件を購入するまでに特別に使用した「開業費」を減価償却として計上することが可能です。新規作成して記入しておきましょう

②減価償却資産の細目

「建物及びその附属設備」を選択します

「建物及びその附属設備」を選択します

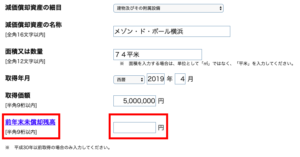

③減価償却資産の名称

物件名を記入します

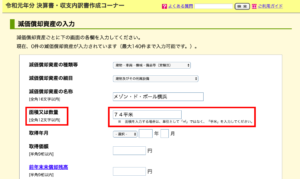

④面積又は数量

平米数を記入します

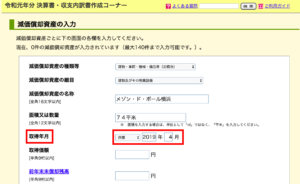

⑤取得年月

物件の購入年月を記入します。僕は西暦で記入していますが、和暦でもOKです!

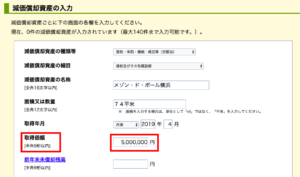

⑥取得価額

いよいよ取得価額についてです!

売買契約書に土地と建物の按分が記載されている場合

売買契約書に土地500万円、建物500万円と記載されている場合は、その建物の金額を採用すればOKです。基本的には記載されていると思うので、このパターンの方は簡単ですね

売買契約書に土地と建物の按分が記載されていない場合

売買契約書に按分が記載されておらず、総額で1000万円と記載されている場合はややこしいです

この場合は固定資産税評価額を使う方法と、建築価額表から求めるパターンを紹介します

固定資産税評価額の比率で按分する

土地と建物の固定資産税評価額の比率で按分する手法です。最も多く用いられている手法のようです

固定資産税評価額は、固定資産税の課税明細書に記載されています

ただ、ここで問題があります。購入年の課税明細は売主が所有していますよね

なので、売主に写しをもらうか、役所に出向いて評価証明書を取得する必要があります

固定資産税評価額で建物3割、土地7割と分かった場合は、

1000万円 × 3割 = 300万円

これが建物の価格となります

建物の標準的な建築価額評価から計算する

「建物の標準的な建築価額表」で建物の価格を明確にする手法です

以下の「建物の標準的な建築価額表」で建物の価格を算出してみてください

固定資産税評価額が分からない方はこちらで算出すると良いです

ただ、これで「取得価額」に建物の価格を記入してはいけません

取得価額には固定資産税清算金。売買の印紙代、仲介手数料も含める

上記でも伝えましたが、

- 固定資産税の清算金

- 売買契約書の印紙代

こちらを物件価格に上乗せすることが可能です。それに加え、売買仲介手数料も含めることが可能です

つまり、仲介手数料が48万円、印紙代が1万円、固定資産税の清算金が1万円の場合、

50万円 × 3割 = 15万円

これが建物の価格に加算されるため「取得価額」は、建物価格+15万円となります

⑦前年末未償却残高

前年末未償却残高は、取得価額から本年分の償却費合計を引いた金額を記入します

ただし、物件購入初年度は未記入となります

翌年以降の前年末未償却残高は、こちらの未償却残高を記入することになります

全て記入後、「入力終了(次へ)」を選択すると上記の画面が出てきます

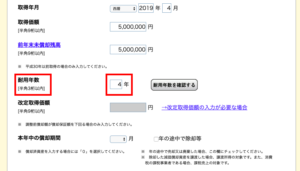

⑧耐用年数

税法では建物ごとに耐用年数が定められています

- 鉄筋コンクリート47年

- 鉄骨19年〜34 年

- 木造 22 年

ただし、築年数が耐用年数を超えている場合は、

法定耐用年数 × 20% = 耐用年数

となります。つまり、木造で築22年以上の物件は、

22年 × 20% = 4年(小数点は切り捨て)

4年が耐用年数となります。築古アパート投資家の物件は、4年償却になるということですね

ちなみに法定耐用年数以内の築浅を所有しているお金持ちの方は、以下の計算式で耐用年数を求めることが出来ます。羨ましい限りです。。

(耐用年数 – 経過年数) + 経過年数 × 20% = 耐用年数

ここで算出した年数を「耐用年数」に記入します

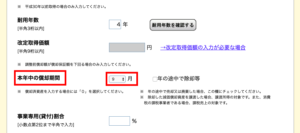

⑨本年中の償却期間

物件を購入してから12月までの期間を入力します。例を出しますね

例)4月15日に取得して、12月まで引き続き使用している場合

→9ヶ月

4月分も1ヶ月と数える点がポイントで、結果的に9ヶ月が本年中の償却期間となります

初年度以降は12ヶ月と選択すればOKです!

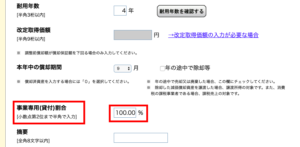

⑩事業専用(貸付)割合

事業として貸し付けているため、100%と記入してください。

⑪摘要

摘要(てきよう)は未入力で大丈夫です

以上が減価償却費の入力方法となります!

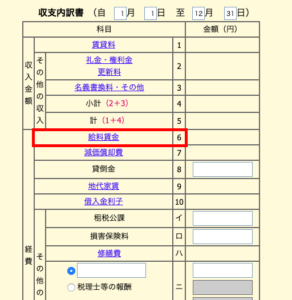

3-5.給料賃金

従業員がいて給料を払っている場合は記入します。ただし、配偶者や子供に対する事業専従者給与は、ここには記入しません

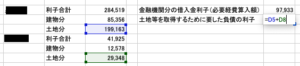

3-6.借入金利子

借入金の利息は、

- 黒字なら土地・建物の両方の利息が必要経費となる

- 不動産所得が赤字なら土地の部分に対応した借入金の利息は必要経費にならない

また青色申告特別控除 65 万円を適用したい場合は、12 月末時点での借入残高を貸借対照表の「借入金」に記入します。

それでは、借入の返済予定表をご準備ください!

借入の返済予定表が無ければ、知るぽるとからでも算出可能です。説明は後ほど。

「借入金利子」を選択します

「借入金利子」を選択します

- 期末現在の借入金等の金額

- 本年中の借入金利子

- 左のうち必要経費算入額

を入力していきます。この①〜③はExcelで算出しましょう!

私の場合は知るぽるとで算出後、Excelに貼り付けて使用しています

返済予定表を作成するサイト 知るぽると

返済予定表を作成するサイト 知るぽると 返済明細をコピー

返済明細をコピー Excelに返済明細を貼り付け

Excelに返済明細を貼り付け今回は、

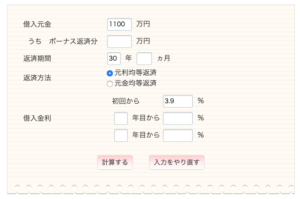

- 購入月:2019年4月

- 借入元金:1100万円

- 返済期間:30年

- 金利:3.9%

で購入した例で進めます

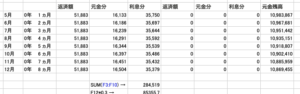

Excelの左の列に支払月を入力していますが、4月に購入しているため、1ヶ月目を5月としています

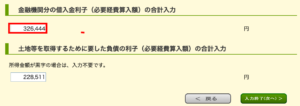

今回は金融期間のみから融資を受けているため、「金融機関分の借入金利子(必要経費算入額)の合計入力」のみ入力します!

金融機関分の借入金利子(必要経費算入額)の合計入力

「本年中の借入金利子」に入力した2行分の合計金額を入力します

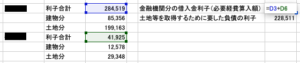

⑤土地等を取得するために要した負債の利子(必要経費算入額)の合計入力

こちらは所得が赤字の方のみ対象となります。土地分の利息合計を入力します

これで借入金の利息は完了です!「入力終了(次へ)」を選択します

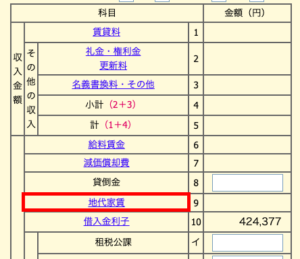

3-7.地代家賃

地代家賃とは、

- 事務所の家賃

- 駐車場料金

を指します

自宅を事務所としている場合は、

- 仕事場の専有面積

- 営業時間、稼働時間

を按分の根拠として、経費となる地代家賃を算出します

不要なら本パートは飛ばしてOKです

それでは「地代家賃」を選択しましょう!

| 支払先の住所・氏名 | ・大家の個人名もしくは法人名 ・大家の住所もしくは法人の住所 |

|---|---|

| 賃借物件 | ・物件の用途 例)事務所、倉庫、自宅権事務所、店舗など |

| 本年中の賃借料・権利金等(権・更) | 礼金や保証金、契約更新料があれば、その金額を記入。 例)100,000 |

| 本年中の賃借料・権利金等(賃) | 賃貸料を記入。家賃10万円なら年間120万円(按分前) 例)1,200,000 |

| 必要経費算入額 | 権利金・更新料・賃借料のうち、経費算入額を記入。按分をしていない場合には、左記の合計額がそのまま必要経費算入額と一緒になります。 例)650,000(権利金・更新料・賃借料の合計が130万円で、按分率が50%の場合) |

上記の例をベースに入力してください

自宅を経費とする方は、面積か時間を用いて根拠のある按分率を算出しましょう!

3-8.税理士等の報酬

税理士や弁護士、司法書士への報酬がある場合も必要経費として認められています

特に登記の際に、司法書士報酬はほとんどの方が支払っていると思いますので経費計上しましょう

「税理士等の報酬」を選択します

| 支払先の住所 | 司法書士、税理士等の住所を入力 |

|---|---|

| 支払先の氏名 | 司法書士、税理士等の氏名を入力 |

| 本年中の報酬等の金額 | 司法書士、税理士等に支払った今年分の報酬額 |

| 左のうち必要経費算入額 | 「本年中の報酬額等の金額」と同額を記入 |

| 所得税及び復興特別所得税の源泉徴収税額 | 条件によって変わるため以下で説明します |

所得税及び復興特別所得税の源泉徴収税額

分けわからないですね。。

国税庁のサイトによると、報酬額によって源泉徴収税額の計算式が変わってくるようです

報酬額が100万円以下の場合

司法書士に3万円の司法書士報酬を支払う場合は、

- 支払金額×10.21%

つまり、3万円×10.21%=3063円を記入します

報酬額が100万円を超える場合

税理士に120万円の年間税理士報酬を支払う場合は、

- (支払金額-100万円)×20.42%+102,100円

つまり、(120万円-100万円) × 20.42% + 102,100円 = 102182円を記入します

- 報酬額が100万円以下:支払金額×10.21%

- 報酬額が100万円を超える:(支払金額-100万円)×20.42%+102,100円

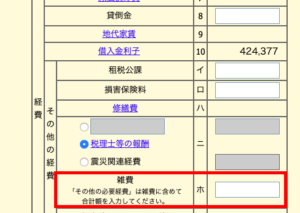

3-9.雑費(その他の経費)

雑費はこちらになります

- 管理費 : 管理会社への外注費、清掃費、EV管理費等

- 水道光熱費 : 水道、電気、ガス等

- 広告宣伝費 : 仲介手数料、仲介会社への謝礼等

- 旅費交通費 : 電車代や高速代等

- 接待交際費 : セミナー後の懇親会や打合せ代等

- 他:消耗品費、図書研修費、通信費など

雑費に関しては、根拠を明確にすることが重要です。入れようと思えば盛り込めてしまいますからね。白色申告の場合はExcel、青色申告の場合は元帳で管理しておいてください

不動産運営において必要となった雑費の合計額を入力しましょう

4.貸借対照表の作成

今回は詳しく説明しませんが、参考にさせていただいている叶先生の資料には一部記載があるので、こちらを参考にしてみると良いです!

5.確定申告書の作成

確定申告書の作成は、重要な部分だけ解説していきます!

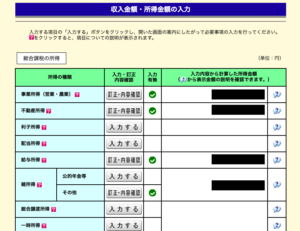

収入金額・所得金額の入力

不動産以外の収入を記入していきましょう!

総合課税の所得

| 事業所得(営業・農業) | 不動産以外に継続事業があればこちらも入力 |

|---|---|

| 不動産所得 | 既に入力済み |

| 利子所得 | よくわからん |

| 配当所得 | 株などの配当を入力 |

| 給与所得 | 【重要】源泉徴収税票をベースに記入していきましょう! |

| 雑所得 | 副業や仮想通貨を「その他」の方に入力 |

| 総合譲渡所得 | よくわからん |

| 一時所得 | 競馬とかの利益を入力(競馬の購入分は経費になりません!) |

適当な説明でごめんなさい。僕のしょぼい知識で分かる限り記入しました。。

ポイントは「給与所得」を入力することですね!会社から受け取った源泉徴収税票を確認しながら記入します

分離課税の所得

株をやってる方は重要そうですね。リサーチ頑張ってください!(丸投げ)

所得控除の入力

次は所得控除です。控除出来るものはちゃんと入力していきましょう!

全ては説明出来ないのですが、ポイントは次の2つです

- 医療費控除

- 寄附金控除

医療費控除から見ていきましょう

医療費控除

医療費控除は、その年の医療費が10万円以上超えた場合に入力します!

僕は去年ベイビーが生まれたのでたくさん医療費がかかってます。妊娠期間から分娩費用、それからベイビーの予防接種費用ですね。医師から指定された予防接種は控除出来ます

ただし、出産一時金42万円を貰ってると思いますので、その額は差し引いてください!

医療費控除額 =(医療費の合計額 - 出産一時金42万円)-(10万円)

医療費控除の基本的な考えは「治療」です。僕も歯医者さんで治療しているのでその額も計上しています

寄付金控除

ふるさと納税した方はここに入力します!各自治体から紙が送られてきてると思うので、そこの住所や購入金額を入力していきます

まだふるさと納税をやっていない人は、ぜひ今年から挑戦してみてください。サラリーマンなら誰しもが得する制度です!今年は蟹と牛肉とみかんを購入しました〜うまぁ〜

ふるさと納税の蟹キターーーーーーーー!

だいすきな🦀

みんなの🦀

おいしい🦀かに道楽でカニ酢買ってきます🦀 pic.twitter.com/ixNdCKeAvm

— ぼーる@20代大家さん (@ballsan8) January 26, 2020

税額控除・その他の項目の入力

ここはよくわからないので飛ばします〜

計算結果確認

全ての計算結果が表示されました!今一度見直してみてください

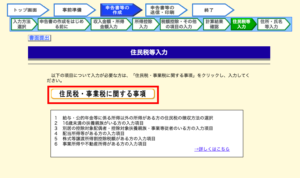

住民税等の入力

ここ重要です!「住民税・事業税に関する事項」を選択してください

住民税・事業税に関する事項の入力

ここの「自分で納付」にチェックしてください!

「給与から差引き」にしてしまうと、会社にバレてしまいます。バレても良いんですが面倒なことは避けたいですよね。住民税は自分で納付しましょう

その他の入力は飛ばしました

個人情報の入力、確定申告書のPDF化

以降は個人情報の入力となります!流れに沿って入力してください

確定申告書の整理番号を入力する箇所が出てくると思いますが、ご自宅に整理番号が書かれた確定申告書が郵送されていると思いますので、そちらを確認してください!

最後に今まで入力した内容をPDF化することが出来ます。「帳票表示・印刷」を選択して、確定申告書をPDF化してください

確定申告書の提出

いよいよラストです!

2020年の確定申告書の提出は、2月17日(月)から3月16日(月)ですね。その年によって変わるようなので、ググってみてください!

それでは作成したPDF及び、必要な添付書類を印刷して封筒に入れましょう

必要な添付書類はラストのページに記載されていると思います

僕の場合は医療費控除を受けているので、その明細が必要ですね

確定申告書を封筒に入れる時の注意点

封筒に入れる際の注意点としては、返送用封筒も入れておくことです!確定申告が完了した証明となる自分用の確定申告書を返送してもらえます。返送用封筒にも切手を貼っておきましょう

まとめ

ようやく完了ですね!いや〜お疲れ様でした!!

大家の仲間入りしてから、不動産の経費については一度学んでおきたいと思っていたので、この機会に整理出来てよかったです!毎朝早起きしてリサーチしたかいがありました

一応、国税庁のサイトも確認しながら解説していきましたが、不安な点や不明点がある場合は、お近くの税理士に確認してみてください

解説が誤っている点や勘違いしやすい箇所などあれば早急に修正しますのでご指摘ください。このサイトが未来永劫に役に立つように、今後もブラッシュアップしていきたいと思っています!

皆様のお役に立てていたらとても嬉しいです、長々とお付き合いありがとうございました!